Contents 目录:

Tax rates 税率; Tax residence 纳税居民; Tax payments 纳税; Business profits 营业利润; Controlled foreign companies 受控外国公司; Capital allowances 资本补贴; Disallowed deductions 未准予扣除的项目; Debt to Equity Ratio 负债权益比率; Losses 亏损; Profit distributions 利润分配; Deemed profit margins 认定利润; Special industries and activities 特殊行业及活动; Transfer Pricing 转让定价

税率

一般而言,企业所得税的法定税率为25%。流通股比例不少于40%和满足其他条件的上市公司可享受额外5%的优惠,即按20%计算(请参考第55 页)。年收入不超过500 亿印尼盾的小型企业,其应税所得中不超过48 亿印尼盾的部分可以标准税率的50%核算。年度总收入不超过48 亿印尼盾的特定企业应按总收入的0.5%缴纳最终税。

纳税居民

在印尼注册或以印尼为公司住所地的公司会被视为印尼的纳税居民。通过常设机构(PE)在印尼从事商业活动的外资企业,一般需要履行与纳税居民相同的纳税义务。

纳税

纳税居民和外资常设机构可以通过直接缴纳、第三方扣缴或前两者相结合的方式来履行其纳税义务。在印尼没有常设机构的外资企业则需要通过印尼支付方代为扣缴其来源于印尼的收入,以完成纳税义务。

每月分期支付的税额(所得税法第25 条)构成了纳税居民以及外资常设机构预缴当年企业所得税(CIT)的第一部分。每月分期支付的税额一般使用最新年度的企业所得税纳税申报表(CITR)来计算。

对于新纳税企业、金融租赁企业、银行、国有企业、上市企业和其他有定期报告要求的企业,每月分期支付的税额另以特殊方法计算。

由第三方就特定收入代扣的所得税(所得税法第23 条)或就特定交易预缴的税额(如与进口相关的所得税法第22 条)也构成了收入方或进口商预缴当年企业所得税的一部分(请参考第25 页关于应纳所得税法第23 条的收入项目及第20 页关于应纳所得税法第22条的交易项目)。

如果纳税年度内预缴的税额(所得税法第22 条、第23 条和第25 条) 及在国外缴纳的税额(所得税法第24 条)总额少于该年度应纳企业所得税额,那么纳税企业需要在申报企业所得税之前补缴差额。补缴的税额即为所得税法第29 条。纳税居民或外资常设机构所赚取的部分收入需缴纳最终所得税。由第三方代扣代缴的税(即所得税法第4 条第(2)款)构成了纳税居民就该收入的最终所得税(请参考第23 页关于应纳最终所得税法第4 条第(2)款中的收入项目)。

对于未在印尼设立常设机构的外资企业,由印尼支付方就其来源于印尼的收入代扣代缴企业所得税(所得税法第26 条)(请参考第25 页关于应纳所得税法第26 条中的收入项目)。

营业利润

应税营业利润依据会计原则,经部分税务调整后进行计算。一般情况下,为了获取、收集和保障应税营业利润而产生的所有支出都可作税务扣除。按会计原则所记录的费用支出与其可以作为税务申报扣除的项目可能会存在时间差。

受控外国公司

受控外国公司(Controlled Foreign Companies, CFCs)的利润在印度尼西亚被视同股利课税。受控外国公司是指被单一印度尼西亚纳税人直接持有至少50%或由超过一个印度尼西亚纳税人共同持有50%以上股权的外国公司。受控外国公司的所得也包含了已被认定为印度尼西亚受控外国公司所持有,或被单一印度尼西亚纳税人的数个受控外国公司所共同持有,或超过一个受控外国公司(其股东可能为相同的印度尼西亚纳税人或不同的印度尼西亚纳税人)所共同持有50%以上股权的受控外国公司所得。

资本补贴

拥有一年以上使用年限的资产,其相关成本自获取之月起会以直线法或余额递减法提折旧,并归类如下:

- 第1 类 – 使用年限为4 年的资产按50%(余额递减法)或25%(直线法)计算。此类资产包括电脑、打印机、扫描仪、木制或藤制的家具及设备、办公设备、摩托车、特殊行业或特殊服务业用工具、厨房设备、农业、种植业、林业和渔业的手工设备、食品和饮料行业的轻型机器、公共交通车辆、半导体行业设备、深海锚设备租赁的工具及其组件、移动通信服务的基站控制器。

- 第2 类 – 使用年限为8 年的资产按25%(余额递减法)或12.5%(直线法)计算。此类资产包括金属制家具及设备、空调、汽车、巴士、货车、快艇、容器类。此类资产还包括农业、种植业、林业及渔业的机器、食品和饮料行业的机器、轻型机械、测井仪器、建筑业设备、重型运输车辆、仓储、通讯及电信设备、半导体设备、深海锚设备租赁的工具、移动通信服务的工具。

- 第3 类 – 使用年限为16 年的资产按12.5%(余额递减法)或6.25%(直线法)计算。 此类资产包括除石油和天然气行业外的一般矿业机器、纺织、木材、化工和机械行业的机器、重型设备、交通运输及通讯的码头和船舶以及未列入其他类的资产。

- 第4 类 – 使用年限为20 年的资产按10%(余额递减法)或5%(直线法)计算。此类资产包括重型建筑机械、机车、铁路客车、重型船舶和码头。

- 建筑类 – 使用年限为20 年,建立于永久建筑上的资产按5%(直线法)计算;或使用年限为10年,建立于非永久建筑上的资产按10%(直线法)计算。土地和建筑物产权购置税(Bea PengalihanHak atas Tanah dan Bangunan/BPHTB)也计入建筑成本中。

每类资产的详细清单请参阅相关的财政部(MoF)条例。石油和天然气行业资产及其折旧计算的清单也可参照MoF 条例。特定行业资产(如林业、种植业和畜牧业)适用特殊条例。

无形资产或成本,包括延长建筑使用权、商业使用权、使用权和具有一年以上使用年限的商誉,应按照以下相应情况计算摊销:

- 按照物业的使用年限,按照其在上述分类中的第1 类、第2 类、第3 类和第4 类的折旧率,使用直线法或者余额递减法计算:

第1 类:4 年

第2 类:8 年

第3 类:16 年

第4 类:20 年

归类以最接近的使用年限为基础(如使用年限为6 年的无形资产可能归入第1 类或第2 类,而使用年限为5 年的无形资产应归入第1 类)。 - 公司成立和资本扩张的成本可以在费用发生的当年全部申报扣除或者使用余额递减法或直线法按以下比率计算摊销:

第1 类:50% 余额递减法;25%直线法

第2 类:25%余额递减法;12.5%直线法

第3 类:12.5%余额递减法;6.25%直线法

第4 类:10%余额递减法;5%直线法 - 获取使用年限为1 年以上的石油和天然气特许经营权而产生的费用按单位产量法计算摊销。

- 获取使用年限为1 年以上的矿权、森林权以及其他天然资源和产品开采权产生的费用按单位产量法计算摊销,但每年最高不得超过20%。

- 使用年限为一年以上的商业运营权且于正式商业运作开始前产生的费用可以资本化并且按(以上)第2 点规定的比例计算摊销。

印度尼西亚于2016 年7 月1 日至2017 年3 月31 日实行税务特赦计划。该计划下任何新申报的资产不得以税务目的进行折旧或摊销。这些资产的购置成本以「税务特赦资产申报函」中申报的价值为基准。

公司资产销售(土地和建筑物除外)可能会产生资本收益或亏损,即依据销售收入和该资产税务账面净值差额。资本收益将被课税,然而只有用于从事经营的资本亏损,如用于获取、收集和保障应税收入等,才可以扣除。

经国家税务总局(DGT)批准后,采用印尼盾记账的纳税企业和常设机构可以因税务目的对其非流动有形资产进行价值重估,此固定资产价值重估可以每5 年进行一次。每次重估必须包括公司拥有且位于印尼的所有与业务有关的资产,土地除外(省略不计)。在提交DGT 批准之前,该公司必须确定已缴清所有应纳税额。

资产价值重估必须以市场或公平市价为基准。市场价值必须由政府认定的评估师测定。如果DGT 认为资产重估价值不代表该资产公平市价或市场价值,则其有权对重估价值进行调整。

一旦固定资产价值重估被批准,企业须依据新的税务账面价值(认定的价值)对所申请折旧的资产依照其使用年限计算折旧(换句话说,认定资产是全新的)。

当重估资产的公平市价超过于旧的税务账面价值时,重估增值部分需缴纳10%的最终所得税。面临财困的纳税企业在经DGT 批准后,可以分12 个月分期缴纳该笔所得税额。

归入第1 类和第2 类的固定资产必须保留到使用年限。土地、建筑物和归入第3 类、第4 类的资产在重估后必须保留至少10 年。如果重估资产在规定的最低保留年限前出售或转让,则需要对其原本重估增值部分另额外增缴10%的最终所得税。此规定不适用以下情况:

- 不可抗力、基于政府决定/政策或法院判决造成的资产转让;

- 税收中性的商业并购、合并或分割过程中造成的资产转让;

- 公司因永久损毁而导致的固定资产回收。

未准予扣除的项目

包括:

- 实物福利(BIKs)(如免费住房、公司提供购买和维护汽车费用的50%),但并不包括:提供给全体职工的食品和饮料、工作需要的员工福利如防护服以及制服、往返公司的交通费、船员住宿之类、给偏远地区提供实物福利的费用、购买和维护手机费用的50%;

- 个人开支;

- 与商业活动无关的赠送和援助,除个别宗教援助/救济及特定的赠与;

- 拨备,但并不包括:银行和某些金融机构的坏账拨备、保险公司的拨备、存款保险公司(LembagaPenjamin Simpanan/LPS)的存款安全拨备、矿业公司复垦拨备、林业公司的造林拨备、工业废料处理企业关闭和维护相关区域的拨备;

- 所得税额;

- 税务罚款;

- 利润分配;

- 雇主支付的人寿、医疗和意外保险费以及其支付未经政府批准的退休基金,除非这些费用算作员工应纳税收入的一部分;

- 与应纳最终所得税收入相关的支出,如与定期存款相关的贷款利息;

- 与免税收入相关的支出,如用于购买无需为股息缴纳所得税股票所贷款的利息;

- 作为合伙企业的合伙人或“firmas”成员(无股份分红)获取的工资或薪酬。

负债权益比率

一般适用负债权益比率为4:1,即融资成本可全部进行扣除的债务最多为权益的四倍。对于特定纳税人,该比例可调整。

亏损

亏损可以留抵最多五年。但是对少部分特定地区的特定行业或受制于个别特许权的行业,可以延长至10 年。亏损不可移前扣减。合并纳税以及集团扣抵也并不适用。

利润分配

以下情况下获得的股息需代扣所得税:

- 居民企业

从印尼企业获取股息的印尼成立的有限责任公司(Perseroan Terbatas/PT)、合作社或国有公司;如果满足以下条件,可以免征所得税:

• 股息出自保留盈余;和

• 获得股息的PT 和国有公司持有派发股息公司至少25%的实收资本。如果没有满足以上条件,公司获得的股息就被视为公司应税收入,按照原有税率与公司的其他收入一并计算应纳税额。公司宣布派发股息时即应按所得税法第23 条代扣15%的所得税。被扣税额可作为获得股息公司预缴企业所得税的一部分。当纳税人是个人时获得的股息应缴纳最高税率不超过10%的最终所得税。

- 非居民企业

非居民者获得的股息需缴纳20%的最终预提税(与印尼签署税收协定的国家享有较低税率)。

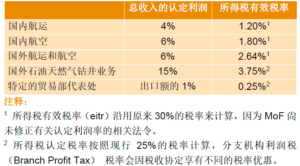

认定利润

因税务目的,以下行业适用于认定利润率:

特殊行业及活动

印尼存在以特许经营权为基准的特定合同安排。此种合同包括产量分成合同(PSCs)、工作合同(CoWs)及矿权营业执照(Izin Usaha Pertambangan/IUP)。

从事上游石油天然气行业的企业,一般根据其产量分成合同计算企业所得税。产量分成合同采取“传统”的成本回收法有效地计算企业所得税或更接近一般企业所得税条例的“营收分割法”

从事金属、矿产和煤炭行业的企业根据工作合同计算企业所得税。其适用的企业所得税率、准予扣除项目、计算应纳税所得会因条例不同而有所不同。然而,2009年矿业法终止了工作合同模式,新矿业经营一般采用IUP特许权模式。矿业法规定现行的税法/条例适用于矿业经营活动。然而,对于非煤炭矿业IUP也适用其他特定税收条例。

转让定价

印尼税法对关联方的定义如下:

- 一纳税人对另一纳税人直接或间接的资本参与不低于25%;两个或两个以上纳税人之间持有至少25%的所有权;

- 一纳税人直接或间接以同一控股权控制另一纳税人,或者两个或两个以上纳税人直接或间接被同一方所控制;或

- 一代以内的直系和/或旁系血亲和姻亲。

关联方的交易应遵守独立交易原则。如违反了该原则,DGT有权根据该原则,对交易中产生的应税所得或准予扣除项目重新进行计算。

根据税收条款和程序总则(Ketentuan Umum dan Tata Cara Perpajakan/KUP)法令,政府要求企业准备详细的转让定价文档来证明关联方交易遵循了独立交易原则。由于印尼税务局(ITO)对转让定价有着严格的审查,因此在对企业进行税务审计时,税务局经常要求企业提供转让定价文档。

MoF于2016年12月30日颁布了关于转让定价文档的新规定,要求纳税人按照特定标准准备转让定价文档,即:主文档 (Master File),本地文档 (Local File)和国别报告(Country by Country Report/CbCR)。

纳税人须在企业所得税申报表内披露详细的转让定价细节,包括:

- 关联方交易的性质和金额;

- 使用的转让定价方法及选择此方法的基础;及

- 企业是否已准备了转让定价文档。

ITO对转让定价稽查提供了详细的技术指引。

转让定价纠纷可通过诉讼的方式解决。当涉及交易纠纷的关联方所在国已与印尼签订税收协定时,关联方可依据税收协定中的双边协商程序(MAP)条款要求减免双重征税。纳税人可在国内进行诉讼程序时,同时申请MAP。如果税务法庭宣布听证会结束,那么纳税人将无法再提交MAP申请;且在税务法庭宣判结果后,MAP将会终止。

税法授权DGT与纳税人和/或另一国的税务机关订立预先定价协议(APAs),该协议规范了关联方的未来交易将遵循独立交易原则,但APA无法适用于过去未经审核的会计年度内所存在的相同/类似的交易。APA的一般有效期从协议签订所属纳税年度后一年度起计,最长有效期为三年。在某些特定的情况下有效期为四年,即如果在申请过程中有外国税务机关的参与合作,依据相关的税收协定为解决任何已存在的双重征税问题而将APA申请变更为MAP。

如需更多咨询,请联系我们:info@bizindo.com

Get a Quote for Tax Reporting Services

Kindly fill in the form below, our consultant will get in touch as soonest.

Alternatively you can call at +628156290000 or email to info@bizindo.com